TCO (Total Cost of Ownership) to całkowity koszt posiadania produktu lub usługi przez cały okres użytkowania – od zakupu, przez eksploatację i serwis, aż po utylizację.

Maszyna A kosztuje 140 000 PLN. Maszyna B kosztuje 180 000 PLN. Po 5 latach Maszyna A kosztowała Cię 380 000 PLN. Maszyna B – 300 000 PLN. To nie błąd w druku. To efekt ignorowania metody TCO.

Według Institute for Supply Management (ISM), TCO to dziś podstawowe narzędzie profesjonalnych działów zakupów. Firmy stosujące analizę TCO obniżają koszty zakupowe o 25–30% w perspektywie 3–5 lat – nie przez cięcie jakości, ale przez mądrzejszy wybór dostawców.

Wzór jest prosty:

TCO = Cena zakupu + Koszty eksploatacji + Koszty serwisu + Koszty utylizacji − Wartość rezydualna

Diabeł tkwi w tym, co firmy wpisują (albo czego nie wpisują) do poszczególnych kategorii.

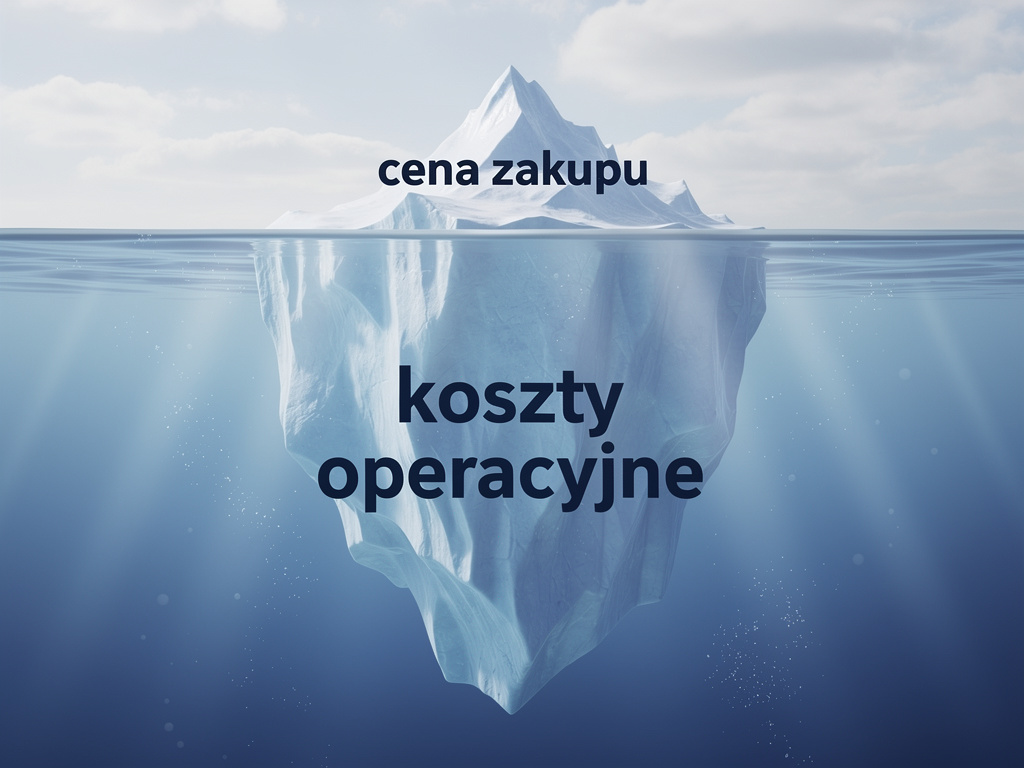

Co składa się na TCO? Pełna mapa kosztów

Koszty bezpośrednie (widoczne na fakturze)

- cena zakupu urządzenia, materiału lub usługi,

- koszty dostawy i instalacji,

- koszty wdrożenia i pierwszego uruchomienia.

Koszty pośrednie (ukryte pod powierzchnią)

To tu większość firm traci pieniądze. Badania Pipefy wskazują, że koszty pośrednie często 2–3-krotnie przekraczają cenę zakupu w wieloletniej perspektywie:

- Energia: maszyna o 25% mniej energooszczędna przy rocznym rachunku 30 000 PLN generuje 37 500 PLN straty przez 5 lat,

- Serwis i naprawy: tańsze urządzenia psują się częściej, a części zamienne bywają droższe niż do renomowanych marek,

- Przestoje produkcji: nieplanowany przestój na 1 dzień w firmie produkcyjnej może kosztować 20 000–100 000 PLN w zależności od branży,

- Szkolenia i certyfikacje: nowe urządzenie = koszty szkolenia operatorów,

- Utylizacja: materiały zawierające substancje niebezpieczne wymagają kosztownej utylizacji zgodnej z przepisami.

Koszty ryzyka (pomijane przez większość firm)

- ryzyko reputacyjne przy wyborze nieetycznego dostawcy,

- koszty audytów i kar regulacyjnych,

- koszty zmiany dostawcy, gdy ten upada lub nie spełnia nowych norm ESG.

Przykład z rynku: maszyna A vs. maszyna B

Załóżmy, że firma produkcyjna porównuje dwóch dostawców maszyny do obróbki metalu:

| Składnik kosztów | Dostawca A (energooszczędny, certyfikat ISO 14001) | Dostawca B (niska cena wyjściowa) |

|---|---|---|

| Cena zakupu | 180 000 PLN | 140 000 PLN |

| Zużycie energii – 5 lat (różnica 25%) | ~100 000 PLN | ~150 000 PLN |

| Serwis i części – 5 lat | ~15 000 PLN | ~45 000 PLN (częste awarie po gwarancji) |

| Nieplanowane przestoje | minimalne | 2–3 rocznie × 15 000 PLN = ~120 000 PLN |

| Utylizacja końcowa | ~5 000 PLN | ~25 000 PLN (materiały niebezpieczne) |

| Wartość rezydualna po 5 latach | −20 000 PLN | −10 000 PLN |

| TCO łączny po 5 latach | ~280 000 PLN | ~470 000 PLN |

Pozorna oszczędność 40 000 PLN zamienia się w faktyczną dodatkową stratę 190 000 PLN.

Oczywiście liczby różnią się branżą i specyfiką maszyn – ale logika jest zawsze ta sama.

TCO a ESG: nieoczywisty związek

Według BSR (Business for Social Responsibility), TCO i ESG wzajemnie się wzmacniają. Dostawcy z certyfikatami środowiskowymi (ISO 14001, ISO 50001) mają zwykle:

- niższe zużycie energii → niższe koszty eksploatacji dla kupującego,

- wyższe standardy jakości procesów → rzadsze awarie i przestoje,

- lepsze zarządzanie odpadami → niższe koszty utylizacji,

- stabilniejszą sytuację regulacyjną → mniejsze ryzyko kar i audytów.

Warto pamiętać, że aż 80% wpływu produktu na środowisko jest determinowane na etapie projektowania. Firmy stosujące ekoprojektowanie tworzą produkty, które z założenia mają niższe TCO – łatwiejsze w naprawie, bardziej energooszczędne, łatwiejsze w recyklingu.

Jak wdrożyć analizę TCO w dziale zakupów?

Zdefiniuj kategorie kosztów dla swojej branży

Każda firma ma inną strukturę TCO. Dla firmy produkcyjnej kluczowe są koszty energii i przestojów. Dla firmy usługowej – koszty szkoleń i licencji. Zacznij od mapy kosztów dla 3–5 kluczowych kategorii zakupowych.

Żądaj danych od dostawców

Poproś o specyfikacje techniczne z danymi energetycznymi, historię awaryjności, koszty typowego przeglądu rocznego i koszty utylizacji. Renomowany dostawca dostarczy te dane bez problemu.

Standaryzuj formatkę porównawczą

Stwórz szablon excela lub prostą politykę wewnętrzną: każda decyzja zakupowa powyżej np. 20 000 PLN wymaga analizy TCO. To zmienia kulturę zakupową w całej firmie.

Połącz TCO z kryteriami ESG

Dodaj do arkusza TCO kolumnę „ryzyko ESG” – czy dostawca ma certyfikaty środowiskowe? Czy stosuje dobre praktyki BHP? Czy jest objęty wymogami CSRD lub CSDDD? To czynniki, które wpłyną na Twoje koszty w przyszłości.

Cyklicznie przeliczaj

TCO nie jest jednorazowym zadaniem. Ceny energii, koszty serwisu i wymogi regulacyjne zmieniają się. Przeliczaj kluczowe kategorie raz do roku.

Najczęstsze błędy w analizie TCO

Błąd 1: Liczenie tylko ceny zakupu. Najczęstszy i najdroższy. Szczególnie przy maszynach, IT i długoterminowych usługach.

Błąd 2: Ignorowanie kosztów ryzyka. Jeśli dostawca ma słabą reputację ESG lub pochodzi z regionu o niestabilnej sytuacji geopolitycznej, uwzględnij to jako składnik TCO.

Błąd 3: Brak wartości rezydualnej. Dobrej jakości maszyny i urządzenia zachowują wartość. Tańsze – tracą ją szybciej lub nie mają rynku wtórnego.

Błąd 4: Ocenianie TCO tylko przez pryzmat finansów. Badania Amazon Business pokazują, że firmy włączające kryteria ESG do analizy TCO osiągają oszczędności szybciej, bo eliminują ryzyko kosztów regulacyjnych z wyprzedzeniem.

Skontaktuj się z GreenImpact ESG

Pomagamy firmom połączyć analizę TCO z Strategią ESG i wymogami CSRD/VSME. Zaczynamy od bezpłatnej diagnozy Twojej sytuacji.